25 октября Центральный банк РФ повысил ключевую ставку с 19% до 21% годовых, что стало новым рекордом. Ранее лишь в 2022 году ставка поднималась до 20%. Аналитики говорят, дальше может быть хуже: к концу года ожидают повышение до 23%.

Что случилось с ипотекой

В июле 2024 года перестала действовать льготная ипотека с господдержкой на покупку жилья, которой мог воспользоваться любой гражданин РФ. С этого момента многие россияне лишились возможности купить квартиру в новостройке или построить дом по ипотечной ставке в 8%.

Программа «Льготная ипотека» была запущена в пандемийный 2020 год как одна из мер поддержки спроса на недвижимость. Однако в период самоизоляции в регионах люди остались практически без денег. В регионах тогда не было удаленки, людей отправляли домой, оставляя на самых минимальных выплатах, которые позволяли разве что купить примитивный набор продуктов. Мыслей об ипотеке у многих даже не возникало – была полная неизвестность и неуверенность в завтрашнем дне.

За несколько лет, что она действовала, условия менялись: ипотечная ставка росла от 6% до 8%, срок кредита 20–30 лет, максимальная сумма кредита для регионов – 3–6 млн руб.; Москва и Московская область, Санкт-Петербург – 12 млн руб. Программа без ограничений по возрасту, семейному положению. Средства материнского капитала можно было использовать для досрочного погашения или как первоначальный взнос. Программа закончилась 1 июля 2024 года.

В это же время заметно изменились условия семейной ипотеки, следом и условия IТ-ипотеки (не действует в Москве и Санкт-Петербурге, снижен лимит выдачи).

Программа «Семейная ипотека» была запущена в 2018 году. Она позволяет получить кредит по ставке до 6% годовых на покупку или строительство собственного жилья. Условия программы с течением времени менялись. Раньше этой мерой поддержки могли воспользоваться только те семьи, в которых после 1 января 2018 года родился второй ребенок или последующие дети. Позже вошли семьи с одним ребенком, если он родился после 1 января 2018 года.

Ставка до 6%, срок до 30 лет, первоначальный взнос от 15% при покупке квартиры, до 40% при покупке дома. Сумма кредита до 6 млн руб. в регионах, 12 млн руб. в Москве, Московской области, Санкт-Петербурге, Ленинградской области.

С 10 июля 2024 года: процентная ставка от 6% годовых, первоначальный взнос – от 20% стоимости жилья, максимальный срок кредитования – 30 лет.

Семейная ипотека выдается, если:

– есть ребенок не старше 6 лет;

– два и более детей до 18 лет, но семья должна проживать в одном из 35 регионов с низкими темпами строительства либо в небольших городах с населением до 50 тысяч человек;

– есть ребенок с инвалидностью до 18 лет.

Купить можно квартиры в новостройках или дома, которые строят подрядные организации.

В Дальневосточном федеральном округе можно купить вторичку по программе «Семейная ипотека». Программу могут одобрить и в регионах с ограниченным количеством новостроек, но как исключение.

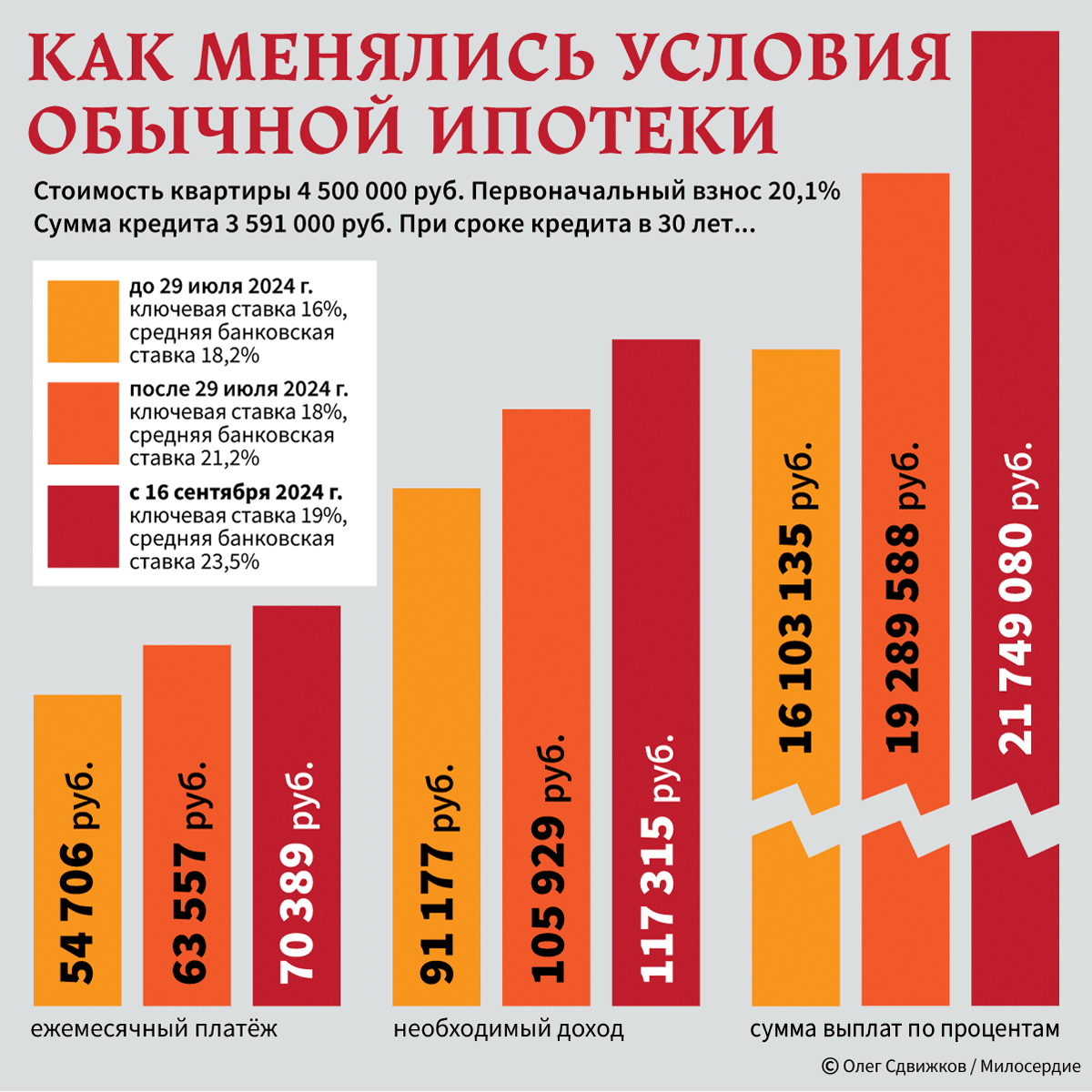

Ключевая ставка Центрального банка РФ в июле составляла 18%, в сентябре 19%, а в конце октября уже 21%! Ужесточились требования к заемщикам. В результате процент сделок по ипотеке резко упал. Это связано в первую очередь со значительным ростом ежемесячного платежа по кредиту и необходимого дохода заемщика. Конечно, все эти изменения затронули тех, кто только планировал брать ипотеку.

Как изменились условия для заемщика:

- увеличен размер первоначального взноса;

- необходимо подтверждать доход;

- после оплаты всех кредитов у него должно оставаться 60% от ежемесячного дохода.

Большая часть потенциальных покупателей теперь не соответствует новым требованиям банков. И автор этой статьи попала в их число.

Сорванные сделки

Наша семья с двумя детьми около года планировала переезд в Московскую область по семейным обстоятельствам. Выход на сделку по ипотеке ожидался в середине августа 2024 года. На конец 2023 – начало 2024 года условия были подходящими, мы откладывали деньги на первоначальный взнос и ждали, когда наберется нужная сумма.

Однако в начале августа размер первоначального взноса на покупку жилья вырос, равно как и заметно вырос ежемесячный платеж по ипотеке. Теперь накопленной суммы нам не хватало, но даже если бы мы нашли способ занять деньги на первоначальный взнос, размер ежемесячного платежа 110 000 рублей был пугающе высоким. В последний момент мы отказались от переезда и покупки квартиры из-за опасений однажды просто не потянуть выплаты.

К слову, на тот момент у нас уже была выплачена первая ипотека, в сравнении с которой новые условия вхождения выглядели нереальными.

Первую ипотеку мы взяли в 2017 году по процентной ставке 10,2% и ежемесячным платежом 24 600 рублей. Погасили досрочно, спустя семь лет. Да, за эти годы мы выплатили банку значительную сумму процентов, но это компенсировалось подорожанием выкупленной нами двушки более чем в два раза.

Московский эксперт по недвижимости Наталья Кулакова говорит, что мой личный опыт был далеко не уникальным. Отказ от сделок с июля по сентябрь 2024 года наблюдался повсеместно. Рушились надежды многих россиян.

Так, к эксперту обратилась пара, они хотели взять в ипотеку квартиру в Москве для дочки-студентки.

– Стоимость недвижимости – 11 млн рублей, в ипотеку хотели взять 7 млн на 21 год, – рассказывает Наталья Кулакова. – Однако после изменения ключевой ставки и повышения процентной ставки банков пара отложила покупку. По новой ставке 19,2% ежемесячный платеж составил бы 114 089 рублей, это показалось непосильным для клиентов – работников завода.

Наталья вспоминает, что в июле банк уже одобрил ипотеку другому ее клиенту, но на этапе одобрения объекта вдруг ужесточил требования к заемщику, отказал в предоставлении кредита. Ипотечный брокер добился одобрения ипотеки для клиента в другом банке. Но тогда уже мужчина сам отказался от сделки, сообщив, что такой платеж для него слишком высокий.

По опыту Натальи, теперь только 30% заявок на ипотеку приводят к сделке. Клиенты в основном откладывают покупку, ожидая более лояльных условий, или приобретают более дешевое жилье.

«Нас загнали в эти рамки»

Однако бывают ситуации, буквально вынуждающие семью соглашаться на неприемлемые для них ипотечные условия.

– Мы живем в селе Приволжье Самарской области, – рассказывает 31-летняя Алена Янышева. Ее семья – это четыре человека: Алена, ее 33-летний муж Евгений, 12-летняя дочь Варвара и пятилетняя Василиса. Младшая девочка тяжело больна, у нее паллиативный статус. – По профессии я ученый, как молодой специалист в отрасли сельского хозяйства получила сертификат по региональной программе «Комплексное развитие сельских территорий» на покупку жилья на 2,2 миллиона рублей. На использование сертификата дается год. Это с учетом подбора жилья и проведения многочисленных комиссий по оценке стоимости, по техническому состоянию и прочего.

Цены на жилье у нас высокие, и одного лишь сертификата на покупку, естественно, не хватает. Еще у нас был материнский капитал в 600 000 рублей, плюс накопили 1,2 миллиона. Но ни на какой дом этих денег все равно не хватало! Тогда мы решились взять ипотеку. Выбрали дом 119 кв.м. за 5,8 миллиона рублей. Обратились за помощью к риелтору.

Ипотеку нам одобрили, но на каких условиях! 1,8 млн на 30 лет с ежемесячным платежом в 40 тысяч! Для нас эта сумма была непосильной. Наш доход с супругом с учетом пенсии тяжелобольного ребенка и двух пособий на детей 70–90 тысяч. Другого жилья, подходящего по площади к условиям сертификата, просто не было, а его срок действия уже заканчивался, я уже просто отчаялась!

Но тут появился другой дом площадью 100 кв.м., который мы в итоге и купили. Въехали 1 сентября. Да, тут ремонт похуже, отопление и воду, – все переделывать, но жить можно. Мы купили его за 5 миллионов. Из них ипотечных – 1 миллион, который взяли под 19%. Ежемесячно выплачиваем 15 000 – проценты и только 500 рублей – основной долг. Ситуация безвыходная, нас загнали в эти рамки.

Не у каждого миллион в кармане найдется

Не только размер ежемесячного платежа по ипотеке теперь пугает россиян. Из-за постоянного роста цен на продукты и другие товары, коммунальные услуги, семьи с детьми не могут накопить на первоначальный взнос, который теперь тоже повысился. Все чаще он составляет 35–50% от стоимости жилья.

– Этим летом мы решили взять квартиру в ипотеку, – говорит жительница города Ноябрьска, молодая мама Виктория Рябинина. – Свое жилье у нас есть – однокомнатная квартира в нашем городе. Мы с семьей были в отпуске в Тюмени. Город мне понравился, и я подумала, что было бы здорово взять здесь новостройку в пределах 4 млн рублей как неплохое вложение на перспективу.

В будущем я хочу переехать с нашего холодного севера в более теплые края. Я подала заявку в «Сбер», там быстро все одобрили по программе «Семейная ипотека». На студию или однокомнатную квартиру в новостройке было достаточно. Ежемесячный платеж выходил порядка 40 000 рублей, меня это устраивало. Но проблема оказалась в первоначальном взносе, тогда он составлял 20%. Мы ведь заранее не готовились, не копили целенаправленно. Денег на взнос не было, поэтому купить квартиру мы не смогли.

Я рассматривала покупку квартиры в Краснодаре, Тюмени и Санкт-Петербурге. Вторичку в этих городах можно было взять в два раза дешевле, чем новостройку. Но опять же нужно собрать первоначальный взнос. Ладно бы еще это было 300 000 рублей… но миллион! У нас в городе люди в среднем зарабатывают 50 000–60 000 рублей в месяц. Не у каждого миллион в кармане найдется.

Сейчас даже и не думаем об ипотеке. Семье трудно что-то откладывать, копить, когда есть ребенок. Расходы же ежемесячные никто не отменял. Ждем лучших времен и других условий по ипотеке.

Уникальный рынок тоже не избежал обвала

Серьезность ситуации с подорожанием ипотеки сказалась и на привычно стабильных рынках.

– Рынок недвижимости в Тюмени уникальный, отличный от общероссийского: спрос у нас всегда очень высокий, – говорит частный риелтор из Тюмени Елена Ядрихинская. – К нам переезжают из районов Крайнего Севера, из других регионов и других стран тоже, например, семьи из Казахстана, Белоруссии. 1 июля 2024 года отменили господдержку по ипотеке. Люди не верили, что ее отменят. Тянули, тянули. Когда поняли, что это реально, стали запрыгивать в последний вагон уходящего поезда. Сделок было очень много! Банки работали в выходные, чтобы успеть все провести. С 1 июля наступило затишье. Клиенты не понимали, как быть дальше. Но при этом осталась семейная и IT-ипотека. Потом стала расти ключевая процентная ставка. Спрос упал. Люди выжидали, думали, раз ставка выросла, то цены на недвижимость сейчас будут падать. Но падения цен не будет!

По словам Елены, стоимость новостроек в Тюмени от 150 000 рублей за квадратный метр, есть и 210 000 рублей за квадрат. Теперь это уже считается нормальным. Купить студию в новостройке можно от 3 700 000 рублей.

Господдержку отменили, а под нее подходили многие клиенты-женщины. Под условия семейной ипотеки теперь подходит далеко не каждый. Банки подняли ипотечную ставку до 25%.

Изменились и условия выдачи. Раньше банки практически не проверяли указанный клиентом доход. Ипотеку могли дать на основании буквально нескольких документов. Стало иначе. Большинство банков просят подтверждать свой доход. Планируется, что с 2025 года это уже будет повсеместно. Тогда появятся сложности у самозанятых и тех, кто работает неофициально, – они не смогут подтвердить необходимый уровень дохода, а значит, будут отрезаны от ипотеки, несмотря на то, что фактически она им по карману.

– Ставка не будет расти постоянно, – говорит Елена Ядрихинская. – Год-полтора еще – и начнет снижаться. Так было всегда, так будет. Но новостройки продолжают дорожать. Дешеветь квартиры точно не будут. Была у меня молодая семья из Казахстана, приехали в Тюмень покупать свой дом, а потом сказали: «Мы поняли, что, наверное, ничего не можем себе позволить». Собственных средств у них не было, но был маткапитал на сумму чуть более 600 000 рублей. Им одобрили семейную ипотеку, но первоначальный взнос на момент их приезда подняли до 20%, такую сумму они не смогли набрать. Если бы они приехали на месяц-два раньше, все бы сложилось. Но мы выкрутились. Подрядчик пошел на уступки.

Риелтор из Тюмени отмечает, что теперь в городе ипотеку берут только те, кому это действительно нужно. Если раньше таким образом люди инвестировали, то сейчас в программах только те, кто нуждается в жилье. Люди не берут большие суммы. Так, порог продаж на вторичном рынке – квартиры до 5 млн рублей.

– При этом в Тюмени средняя зарплата 50 000–70 000 рублей, – уточняет Елена. – Сейчас все идет на ухудшение условий вхождения в программу, но стабильных условий никогда не будет. Ипотека – это все равно в какой-то степени риск, а дальше уже надо решать, готов ли ты на него пойти.

Продажи ипотеки упали на 60% по сравнению с прошлым годом!

– В октябре 2024 года общие продажи ипотеки на рынке составили около 280 млрд рублей, – говорят эксперты ВТБ. – Это на 1/4 ниже, чем месяцем ранее – в сентябре, и на 60% ниже, чем в октябре 2023 года.

Специалисты банка говорят, что за 10 месяцев этого года россияне взяли на покупку жилья около 4,2 трлн рублей – это на треть меньше, чем за тот же период 2023 года.

– Взять ипотеку для многих – сейчас неподъемная задача: условия льготных программ регулярно меняются, а стоимость рыночных обновляет исторические максимумы, – говорит начальник управления «Ипотечное кредитование» ВТБ Сергей Бабин. – Но потребность россиян решать квартирный вопрос никуда не исчезла. Поэтому структура рынка недвижимости меняется. Если раньше подавляющее число сделок проходило с помощью ипотеки, то теперь застройщики активно предлагают рассрочку, а на вторичке купля-продажа проходит в основном за наличные или в результате обмена одной квартиры на другую с небольшой кредитной доплатой».

По данным аналитиков, в сегодняшних условиях берут ипотеку: клиенты в возрасте 39 лет, более половины из них состоят в браке, а около 40% имеют детей. Средняя площадь приобретаемой квартиры составляет 46,1 кв. метров.

Что происходит с арендой?

Поскольку покупка квартиры стала неподъемной для российских семей, вырос спрос на аренду жилья. Что в свою очередь, как обычно бывает в период ажиотажа, подстегнуло другой рост цен – аренда квартир бьет рекорды! Снять однокомнатную квартиру в Москве теперь можно в среднем за 111 000 рублей в месяц, это на 25% больше показателя предыдущего квартала.

Так, средняя стоимость аренды квартиры:

– Самара – 41 700 руб., рост 31% за квартал;

– Екатеринбург – 53 200 руб., рост 28% за квартал;

– Москва – 110 500 руб., рост 25% за квартал;

– Уфа – 31 300 руб., рост 30% за квартал;

– Новосибирск – 41 800 руб., рост 18% за квартал и т.д.

Рост стоимости аренды в свою очередь еще больше отдаляет семьи, которые снимают жилье, от надежды накопить первоначальный взнос.

Фантастические зарплаты

Тем временем в РБК посчитали, сколько должен зарабатывать житель мегаполиса, чтобы ему одобрили однушку в ипотеку по нынешним ставкам 25% годовых:

– житель Москвы – от 346 000 рублей;

– житель Санкт-Петербурга от 235 000 рублей;

– житель Казани от 210 200 рублей;

– житель Нижнего Новгорода от 185 500 рублей;

– житель Краснодара от 153 300 рублей;

– житель Екатеринбурга 145 900 рублей;

– житель Самары 123 700 рублей и т.д.

Напомню, по словам риелтора из города-миллионника Тюмени, реальная зарплата ее клиентов составляет 50 000–70 000 рублей. Россия – это не только города-миллионники. Зарплата людей в регионах еще меньше. Жители небольших городов теперь не могут даже мечтать о покупке жилья.

Тем временем 15 ноября «Сбер» повысил ставки по базовым ипотечным программам на 3,5%. Теперь минимальная ставка составит 28,1%, сообщила пресс-служба банка.

Это запустило цепочку роста процентной ставки по всем ипотечным программам: на новостройки и вторичный рынок, на ипотеку по льготным программам банка (семейная, IT-ипотека и т.д.). В каждом случае рост существенный.

Иллюстрации Дмитрия ПЕТРОВА. Инфографика Олега СВИЖКОВА